تشهد كرة القدم الأوروبية حالياً تغيّراً مالياً كبيراً، لم تعد فيه صناديق الاستثمار وشركات المال مجرد أطراف ثانوية، بل أصبحت تلعب دوراً رئيسياً في تشكيل مستقبل اللعبة.

هذا المقال هو الجزء الثاني من سلسلة “رأس المال الخاص في كرة القدم: تغيير كبير أم مخاطرة محسوبة؟”. نسلط فيه الضوء على كيف بدأت هذه الصناديق في إعادة تشكيل عالم كرة القدم، من خلال ضخ الأموال وتغيير مفهوم ملكية الأندية، بكل ما يحمله ذلك من فرص ومخاطر.

في الجزء الأول، شرحنا كيف فتحت الأزمات المالية بعد الجائحة الباب أمام نوع جديد من المستثمرين في هذا المجال.

أما في هذا الجزء، فسنتعمّق أكثر: من هم هؤلاء المستثمرون؟ ما هي خططهم؟ كيف يختارون الأندية؟ وما طموحاتهم في هذا السوق؟

من شركة RedBird Capital حتى صفقات CVC الكبيرة مع الدوريات، سنتعرف على أهم اللاعبين الذين يصنعون التغيير في كرة القدم، لا من منظور مشجعين، بل من زاوية استثمارية بحتة.

سنتعرّف أيضاً على كيف يرون الأندية كأصول استثمارية ضمن محفظتهم، وما هو سبب انتشار نموذج تعدد الملكية، وماذا يعني ذلك من ناحية الإدارة، الأداء، والاستدامة.

سواء كنت مستثمراً، مدير نادي، أو حتى مشجعاً يحاول فهم ما يحصل، فهذا المقال يقدّم لك رؤية مالية واضحة لعصر كرة القدم الجديد.

1.1 نظرة عامة على الجهات الفاعلة الرئيسية

على مدى العقد الماضي، شهدت صناعة كرة القدم موجة دخول من قبل صناديق الاستثمار وشركات رأس المال الخاص، حيث اغتنمت هذه الكيانات الفرص المتاحة على مستوى الأندية، والدوريات، وحقوق البث الإعلامي.

وعلى عكس المالكين التقليديين — الذين يكونون غالباً أفراداً أثرياء أو شخصيات تجارية محلية — فإن هذه الجهات تعمل بمنطق مختلف: تحقيق العائد المالي، واقتناص الأصول الاستراتيجية، واستغلال العلامة التجارية على نطاق عالمي.

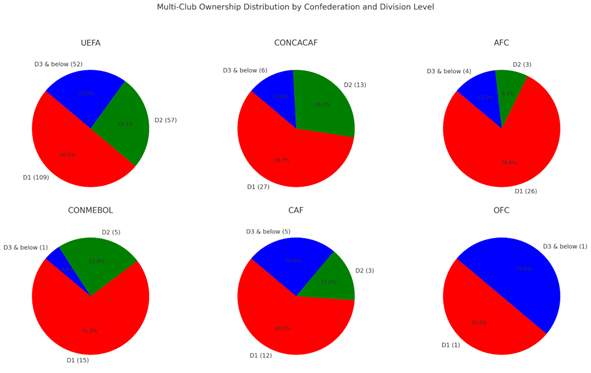

كما أوضحنا في الجزء الأول من هذه السلسلة، يوجد اليوم 125 مجموعة نشطة تعتمد نموذج تعدد ملكية الأندية (MCO)، وتشرف على نحو 380 نادياً حول العالم. ورغم أن مصطلح “تعدد ملكية الأندية” يستحضر في الأذهان صورة تكتلات كروية ضخمة، إلا أن الواقع أكثر تشرذماً وتعقيداً.

فأغلب مجموعات الملكية لا تملك سوى ناديَين فقط، وأقل من 40٪ منها تتحكم في ثلاثة أندية أو أكثر. هذا يعكس نظاماً بيئياً شديد التنوع لا يزال في طور النضج، ويتراوح بين شراكات عابرة للحدود بسيطة، ومنصات استثمار عالمية متكاملة.

تبقى أوروبا هي المركز الاستراتيجي لهذا النموذج، إلا أن تعدد الملكية أصبح الآن يمتد إلى جميع القارات وجميع درجات المنافسة، مما يعيد تشكيل الجغرافيا الكروية والإطار الاقتصادي للعبة.

ومع تطور هذا النموذج، قد لا تكون المرحلة القادمة هي التوسع، بل مرحلة الدمج وإعادة الهيكلة.

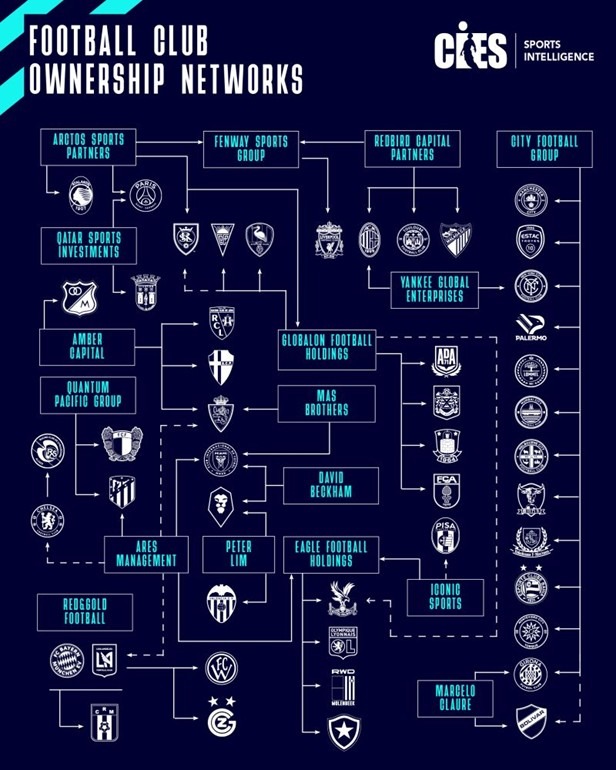

رغم أن العديد من مجموعات تعدد ملكية الأندية (MCOs) تعمل على نطاق محدود، إلا أن قلة من الجهات الكبرى تقوم ببناء شبكات مترابطة وواسعة النطاق في عالم كرة القدم العالمي.

هذه المجموعات، التي تحظى غالباً بدعم من صناديق رأس المال الخاص أو مؤسسات مالية كبرى، تعيد تشكيل صناعة كرة القدم من خلال الاستحواذات الاستراتيجية، والإدارة المركزية، وبناء العلامة التجارية على المدى الطويل.

فيما يلي نظرة على بعض أبرز الفاعلين الذين يقودون هذا التحول، مع أهم المعلومات حول كل منهم :

| اسم الصندوق | الأندية / الأصول المملوكة | القيمة التقديرية للأصول تحت الإدارة ($) | التركيز الاستراتيجي |

| RedBird Capital | AC Milan, Toulouse FC, minority in Liverpool FC (FSG) | ~ $12B | الملكية (حقوق الحصص)، الإعلام (سكاي دانس)، بناء العلامة التجارية، البنية التحتية الرياضية |

| 777 Partners / A-CAP* | Genoa, Standard Liège, Vasco da Gama, Hertha BSC, Red Star FC, Sevilla FC (حصة أقلية) | ~ $12B | استراتيجية تعدد ملكية الأندية، تجارة اللاعبين، الأصول ذات التقييم المنخفض |

| CVC Capital Partners | LaLiga (حصة بنسبة 8٪ من عائدات الحقوق الإعلامية), Ligue 1, IPL (الكريكيت), Six Nations (الرغبي) | ~ $223B | تحقيق العائد من حقوق البث، شراكات طويلة الأمد مع الدوريات |

| Silver Lake (18%) / Newton Investment and Development LLC | City Football Group بما في ذلك Manchester City, Girona FC, SK Lommel, Palermo FC, New York City FC, Melbourne City FC, ESTAC, Yokohama F. Marinos, Montevideo City Torque, Mumbai City FC, Bahia, Shenzhen Peng City FC, Club Bolivar (Partner club) | ~ $100B (Silver Lake) / N/A (Newton Investment and Development LLC) | بناء العلامة التجارية المدفوع بالتكنولوجيا، تحسين استخدام البيانات، الاستثمارات الرياضية العالمية، التنمية الحضرية، وتوسيع نطاق العلامة التجارية |

| RedBull GmbH | Red Bull Salzburg, RB Leipzig, New York Red Bull, Red Bull Bragantino, RB Omiya Ardija, Leeds United and Paris FC (حصة أقلية) | N/A (شركة خاصة) | دمج العلامة التجارية، الاستثمار في البنية التحتية، والدخول الاستراتيجي إلى الأسواق ذات إمكانات النمو |

| Saudi Public Investment Fund (PIF) | Newcastle United and Saudi clubs; Al-Hilal, Al-Nassr, Al-Ittihad, Al-Ahli (إعادة هيكلة الدوري) | ~ $941B | القطاعات عالية النمو مثل الترفيه، والرياضة، والتكنولوجيا، والبنية التحتية (رؤية 2030) |

| Ineos Group | Manchester United (حصة أقلية بنسبة 28٪ مع السيطرة التشغيلية), OGC Nice (17%), Lausanne-Sport (19.9%) | N/A (شركة خاصة) | محفظة رياضية متنوعة (كرة القدم، الفورمولا 1، ركوب الدراجات، وغيرها)، وضوح العلامة التجارية، والتفاعل المجتمعي |

| BlueCo | Chelsea FC, RC Strasbourg Alsace | N/A (ائتلاف كروي خاص) | تعدد ملكية الأندية، تطوير المواهب الشابة، الاستدامة المالية

|

| Eagle Football Holdings | Olympique Lyonnais, Botafogo FR, RWD Molenbeek, Crystal Palace (حصة أقلية), FC Florida | ~ $0.9B | الاستراتيجية المالية: نموذج الحساب الموحد، واستهداف الأندية ذات التاريخ العريق وإمكانات النمو المستقبلية |

| Pachuca Group | C.F. Pachuca, Club León, Real Ovedio, Everton de Viña del Mar, Club Atlético Atenas, Coyotes de Tlaxcala | N/A (شركة خاصة) | تعدد ملكية الأندية، تطوير المواهب الشابة، الاستثمار في البنية التحتية |

| Oaktree Capital | FC Internazionale (حصة الأغلبية من خلال تعثّر الديون في عام 2024) | ~ $203B | أصول متعثرة، وسيطرة استراتيجية من خلال الرفع المالي (الاستدانة) |

| Pacific Media Group/NewCity Capital | Barnsley FC, FC Thun, KV Oostende, AS Nancy Lorraine, Esbjerg fB, FC Den Bosch, FC Kaiserslautern | N/A (ائتلاف كروي خاص) | أندية منخفضة التقييم في الدوريات الثانوية أو المتعثرة من خلال الاستحواذ على حصص أغلبية |

| Global Football Holdings | Crystal Palace FC, Real Salt Lake, Augsburg, SK Beveren, Brøndby, ADO Den Haag, Estoril Praia | ~ $12B | تطوير الامتيازات الرياضية والبنية التحتية، الابتكار التكنولوجي، ورأس المال المغامر |

*في ظل تحقيق جارٍ بتهمة الاحتيال، تم تحويل أصول شركة 777 Partnersإلى شركة A-CAP، في حين بدأت العديد من الأندية الخاضعة لسيطرتها في البحث عن ملاك جدد.

تشهد كرة القدم الأوروبية تزايداً ملحوظاً في شعبية نموذج تعدد ملكية الأندية (MCO). ففي موسم 2023–2024، بلغت نسبة الأندية التي تمتلك فيها جهات خارجية حصصاً (سواء أغلبية أو أقلية) ضمن الدوريات الخمسة الكبرى 41.7٪، أي 40 نادياً من أصل 96، مقارنة بـ 36.7٪ في الموسم السابق.

وتُظهر تقارير الاتحاد الأوروبي لكرة القدم (UEFA) أن عدد الأندية التي تعمل ضمن هياكل ملكية متعددة قفز بشكل هائل من 40 نادياً فقط في عام 2012 إلى 180 نادياً بحلول عام 2022، مما يعكس تحولاً جذرياً في خريطة ملكية الأندية داخل اللعبة.

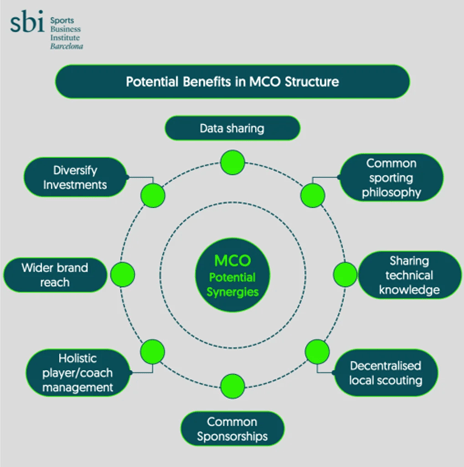

يُعتبر أحد المحركات الأساسية لجاذبية نموذج تعدد ملكية الأندية هو قدرته على خلق تآزر فعّال بين الكيانات المختلفة، وهو نهج مستمد من نماذج الاستحواذ وخلق القيمة التي تعتمدها صناديق رأس المال الخاص. وتظهر هذه التآزرات في أشكال متعددة، من أبرزها توقيع اتفاقيات رعاية موحّدة، وتسهيل حركة اللاعبين والمدربين بين الأندية التابعة، وتوحيد عمليات الكشافة لاكتشاف المواهب، إلى جانب تعزيز الحضور العالمي للعلامة التجارية، وتكامل الإدارة المالية، فضلاً عن تبادل أنظمة البيانات المتقدمة التي تعتمد على تقنية التتبع عبر GPS وأدوات التحليل التكتيكي الدقيقة. كل هذه العناصر تُسهم في تحسين الكفاءة التشغيلية، وتعزيز العائد الاستثماري، وخلق منظومة متكاملة تتجاوز البُعد الرياضي التقليدي.

1.2 ما هو المنطق الاستثماري وراء كرة القدم ؟

عادةً ما يتمحور نموذج تعدد ملكية الأندية حول نادي رئيسي (flagship club) يشارك في إحدى الدوريات الكبرى ذات العوائد المالية المرتفعة، في حين تتكوّن باقي الملكيات من أندية تابعة تنشط في مسابقات أصغر وأقل جذباً من الناحية التجارية.

وعلى مستوى المحفظة الاستثمارية، تستطيع مجموعات تعدد الملكية تحقيق تقييم إجمالي أعلى من خلال خلق تآزر بين أنديتها، عبر تبادل الموارد، وتوحيد الاستراتيجيات، ودمج العمليات التشغيلية. هذا التكامل يتيح للشركة الأم فرض قيمة مضافة تتجاوز مجموع القيم الفردية لكل نادٍ على حدة، وذلك على غرار نموذج “الشراء والبناء” (buy-and-build) الشائع في قطاع رأس المال الخاص.

وقد تم تصميم هذا النموذج أيضاً لتقليل تضارب المصالح بين الأندية التابعة التي قد تتنافس فيما بينها، خاصة في المسابقات الأوروبية أو المحلية. وفي الوقت ذاته، يسعى الإطار المدعوم من صناديق رأس المال الخاص إلى نقل نموذج النجاح المعتمد في النادي الرئيسي إلى باقي الأندية الأضعف ضمن المحفظة، من خلال تطبيق نفس المعايير الإدارية والفنية والتجارية.

تُعتبر أندية كرة القدم، وخصوصاً تلك التي تنشط في الدوريات الأوروبية الكبرى، أصولاً ترفيهية عالمية منخفضة التقييم بشكل متزايد في نظر المستثمرين. ويرتكز منطق الاستثمار بالنسبة لصناديق المال على عدة ركائز أساسية:

1.2.1 نمو قيمة الأصول وخلق القيمة على المدى

تعاني العديد من الأندية العريقة من سوء الإدارة رغم امتلاكها لقيمة علامة تجارية هائلة. ولهذا تسعى صناديق الاستثمار إلى الشراء بسعر منخفض (خلال الأزمات أو في حالات التقويم المنخفض)، ثم إعادة هيكلة العمليات الإدارية والتجارية بهدف رفع قيمة الأصل تدريجياً، سواء من أجل الاحتفاظ به على المدى الطويل أو لتحقيق الخروج بربح مستقبلاً.

وتتضمن هذه الاستراتيجية ما يلي:

ارتفاع تقييم الأندية من خلال التآزر: تستفيد مجموعات تعدد ملكية الأندية من التآزرات، والكفاءات التشغيلية، والموارد المشتركة، والتنسيق الاستراتيجي، بحيث تصبح قيمة المحفظة ككل أعلى من مجموع قيم الأندية الفردية. هذا «الأثر الممتاز» يؤدي إلى ارتفاع تقييم كل نادٍ على حدة، إذ يُقدِّر المستثمرون فوائد التكامل وإمكانات النمو المستقبلي.

نمو قيمة اللاعبين كأصول استثمارية: يُعدّ اللاعبون من أهم الأصول التي تمتلكها الأندية، وغالباً ما تزداد قيمتهم السوقية من خلال تطوير المواهب بشكل استراتيجي وتنفيذ انتقالات مدروسة داخل شبكة MCO. من خلال رعاية اللاعبين الشباب في الأندية التابعة ثم نقلهم أو ترقيتهم إلى الفرق الرئيسية، تتمكّن مجموعات تعدد الملكية من تعظيم قيمة اللاعبين وتحقيق أرباح مجزية من رسوم الانتقال.

تحسين الأداء المالي: تُساهم وفورات التكاليف الناتجة عن العمليات المركزية، إلى جانب تنويع مصادر الدخل (مثل حقوق البث، والرعاية، وبيع المنتجات، والمحتوى الرقمي)، في تعزيز الميزانيات العمومية والتدفقات النقدية للأندية. هذا التحسّن المالي المستمر ينعكس إيجاباً على تقييم الأندية على المدى الطويل.

الاستثمارات الرأسمالية الاستراتيجية: يقوم مالكو مجموعات تعدد ملكية الأندية غالباً بضخ استثمارات في تحديث البُنى التحتية، مثل الملاعب، ومرافق التدريب، والتكنولوجيا، بهدف تعزيز القدرة التنافسية للنادي ورفع قيمته السوقية. وتُساهم هذه التحسينات الملموسة في الأصول في تحقيق نمو مستدام في القيمة، كما تُساعد في جذب استثمارات إضافية مستقبلاً.

ديناميكيات السوق وتزايد شعبية كرة القدم: تشهد شعبية كرة القدم العالمية نمواً مستمراً، مما يؤدي إلى ارتفاع الطلب على حصص ملكية الأندية. ويساهم هذا الاتجاه على المستوى الكلي في زيادة أسعار الأصول بشكل عام، وهو ما يعود بالفائدة على مجموعات تعدد الملكية ذات المحافظ المتنوعة والموقع الاستراتيجي الجيد في السوق.

1.2.2 التآزر من خلال نموذج تعدد ملكية الأندية

كما أوضحنا سابقاً، تقوم مجموعات مثل RedBird وRedBull وغيرها من الجهات الرائدة في هذا المجال بتطوير استراتيجيات شبكية من خلال بناء منظومات مترابطة من الأندية في بلدان مختلفة.

وتُتيح هذه التآزرات ما يلي :

تنويع المخاطر: من خلال امتلاك أندية في دوريات وبلدان ومستويات تنافسية مختلفة، تستطيع مجموعات تعدد ملكية الأندية تعويض الأداء الضعيف في سوق معيّن بالنجاح في سوق آخر، مما يُسهم في تقليل المخاطر المالية الإجمالية وتعزيز استقرار المحفظة الاستثمارية.

اقتصاد الحجم والتآزر التشغيلي: إن توحيد الوظائف المركزية مثل الشؤون المالية، والموارد البشرية، والكشافة، والتسويق، وتطوير اللاعبين، يُمكّن مجموعات تعدد ملكية الأندية من خفض التكاليف وتحسين الكفاءة التشغيلية. كما أن استخدام الموارد المشتركة يساهم في تحقيق وفورات مالية، ويُعزز من قوة التفاوض مع الرعاة والشركاء التجاريين.

تطوير المواهب وتدفقها:

تُتيح هياكل تعدد ملكية الأندية (MCO) تسهيل إعارات اللاعبين، وانتقالاتهم، ومسارات تطويرهم بين الأندية المختلفة ضمن الشبكة نفسها. ويمكن رعاية المواهب الشابة في الأندية الصغرى قبل انتقالها إلى الفرق الرئيسية، مما يُساهم في تعظيم قيمة اللاعب وتعزيز تطوره المهني.

توسيع العلامة التجارية والنمو التجار: يسهم امتلاك أندية في مناطق جغرافية متنوعة في توسيع الحضور العالمي للمجموعة. ويؤدي ذلك إلى زيادة فرص الرعاية، وتوسيع قاعدة الجماهير، وتعزيز إمكانات البيع التجاري والتسويق، مما يفتح المجال أمام تنويع مصادر الإيرادات ورفع العوائد المالية.

دمج البيانات والتحليلات:

تُسهم أنظمة البيانات المركزية، بما في ذلك تتبّع المواقع عبر GPS والتحليلات التكتيكية، في تحسين الأداء والكشافة، مما يمنح الأندية ميزة تنافسية واضحة ضمن نموذج تعدد الملكية.

تكرار النماذج الناجحة:

تُطبَّق استراتيجيات “الشراء والبناء” المستوحاة من عالم رأس المال الخاص من خلال تكرار الأطر التشغيلية والعلامات التجارية الناج حة عبر جميع الأندية ضمن الشبكة، مما يُسهم في رفع القيمة الإجمالية للمجموعة إلى ما يتجاوز مجموع قيمة الأندية الفردية.

المحتوى وتفاعل الجماهير:

يُتيح التحكم في المحتوى والرواية عبر المنصات المختلفة تعزيز تفاعل الجماهير وزيادة الجاذبية التجارية، مما يضيف أصولاً غير مادية ولكن ذات قيمة عالية إلى محفظة المجموعة الاستثمارية.

1.2.3 كرة القدم كأداة لتنويع الاستثمارات

في السنوات الأخيرة، بدأت شركات رأس المال الخاص ورأس المال المغامر تنظر بشكل متزايد إلى أندية كرة القدم على أنها أصول استراتيجية لتنويع المحافظ الاستثمارية ضمن خططها الأوسع.

ويعكس هذا التوجّه تحولاً يتجاوز القطاعات التقليدية نحو قطاع الرياضة، لما يتميّز به من خصائص فريدة تُسهم في تعزيز مرونة المحافظ الاستثمارية وتحقيق النمو، مما يجعل كرة القدم مكمّلاً فعّالاً للاستثمارات في بيئات مالية متقلبة.

أصل غير مرتبط بالأسواق التقليدية:

تعمل أندية كرة القدم ضمن منظومة اقتصادية مستقلة نسبياً عن الأسواق المالية التقليدية مثل الأسهم والسندات والسلع. وهذا يعني أن الأداء المالي للنادي، الذي يعتمد على إيرادات التذاكر، وحقوق البث، والرعايات، وصفقات انتقال اللاعبين، لا يتحرّك بالضرورة تماشياً مع تقلبات أسواق الأسهم أو الدورات الاقتصادية.

هذا الفصل النسبي يمنح أندية كرة القدم ميزة كـ أصول استثمارية غير مترابطة، تُسهم في تنويع المحافظ وتقليل المخاطر المرتبطة بتقلّبات الأسواق التقليدية.

الأثر الثقافي والسياسي:

تحمل أندية كرة القدم تأثيراً ثقافياً وسياسياً كبيراً، لا سيما في الأسواق الناشئة والمناطق التي تُشكّل فيها اللعبة جزءاً عميقاً من الهوية الاجتماعية. ويمنح امتلاك نادٍ كروي المستثمرين مدخلاً إلى شبكات النفوذ السياسي المحلي ورصيداً من القبول المجتمعي، يمكن استثماره في توسعة الأعمال أو في ممارسة نوع من “القوة الناعمة”.

في دول مثل الولايات المتحدة والهند والصين، حيث تشهد كرة القدم نمواً سريعاً، تُستخدم الأندية كمنصّات للدبلوماسية الثقافية والتغلغل التجاري.

مثال: ملكية مجموعة City Football Group لنادي Mumbai City FC في الهند، مكّنتها من الدخول إلى واحد من أكبر وأسرع الأسواق الرياضية نمواً في العالم، مما منحها نفوذاً تجارياً وثقافياً متزايداً.

الابتكار في التكنولوجيا والإعلام:

تُستخدم أندية كرة القدم بشكل متزايد من قبل شركات رأس المال الخاص ورأس المال المغامر كمنصات حيّة لاختبار أحدث الابتكارات التكنولوجية، مثل التحليلات البيومترية، والكشف عن المواهب باستخدام الذكاء الاصطناعي، ومنصات التفاعل مع الجماهير، واستثمار المحتوى الرقمي.

وتوفّر الأندية بيئة محكومة ومناسبة لاختبار هذه الابتكارات في نطاق عملي محدود، مما يسمح لاحقاً بتوسيع نطاق تطبيقها على شركات أخرى ضمن المحفظة الاستثمارية أو حتى في قطاعات مختلفة.

1.3 الخاتمة

أصبحت صناديق الاستثمار وشركات رأس المال الخاص بسرعة من الفاعلين الرئيسيين في كرة القدم الأوروبية، حيث غيّرت مشهد ملكية الأندية من كيانات محلية تقليدية إلى كيانات عالمية تُدار بمنطق مالي بحت.

تعتمد هذه الصناديق نموذج تعدد ملكية الأندية (MCO)، من خلال نادٍ رئيسي ينشط في دوري كبير، مدعوم بشبكة من أندية تابعة منتشرة حول العالم. يخلق هذا النموذج تآزراً قيّماً يتمثل في تقاسم الموارد، وتطوير المواهب، وتوسيع نطاق العلامة التجارية.

وتُسهم هذه الاستراتيجية في تحقيق ارتفاع طويل الأمد في قيمة الأصول، وتنويع المخاطر، وتحسين الكفاءة التشغيلية، مما يحوّل الأندية إلى أصول ترفيهية عالية القيمة.

ولا يقتصر تأثير هذه الصناديق على حوكمة الأندية وأدائها الرياضي، بل يمتد إلى توظيف البعد الثقافي والتكنولوجي لكرة القدم باعتبارها فرصة استثمارية فريدة وغير مرتبطة بتقلبات الأسواق التقليدية.

في الجزء التالي من هذه السلسلة، سنقدّم نظرة مفصلة وخطوة بخطوة حول كيفية استحواذ صناديق الاستثمار على أندية كرة القدم وإدارتها، وذلك من خلال استعراض مراحل الفحص النافي للجهالة، والتدقيق المالي، وهيكلة الصفقات، والإصلاحات في الحوكمة التي تُساهم في رسم معالم عصر جديد في ملكية الأندية.