Alors que le football européen connaît une transformation financière sans précédent, le capital-investissement et les fonds d’investissement ne sont plus de simples acteurs périphériques : ils deviennent les véritables architectes de l’avenir du sport. Cet article constitue le deuxième volet de la série « Le capital-investissement dans le football : révolution ou pari risqué ? », qui explore comment ces fonds redessinent le paysage du football, en injectant du capital et en redéfinissant la propriété des clubs, avec un potentiel de transformation considérable, mais aussi des risques majeurs.

Dans la première partie de cette série, nous avons examiné comment l’instabilité financière et les séquelles de la pandémie ont ouvert la voie à de nouveaux types de propriétaires dans l’industrie du football. Aujourd’hui, dans ce deuxième volet, nous allons plus loin : qui sont exactement ces fonds d’investissement ? Quelles sont leurs stratégies, leurs portefeuilles et leurs ambitions dans le football ? De l’empire transatlantique de RedBird Capital aux accords révolutionnaires de CVC avec des ligues entières, cet article dresse la cartographie des acteurs clés qui redéfinissent le football, non pas en tant que passionnés, mais en tant qu’acteurs financiers.

Nous verrons comment ces fonds considèrent les clubs comme des actifs au sein d’un portefeuille d’investissements plus large, la logique qui sous-tend la multipropriété de clubs, et ce que cela implique en termes de gouvernance, de performance et de durabilité à long terme. Que vous soyez investisseur, dirigeant de club ou simple passionné cherchant à comprendre cette nouvelle ère du football, cet article vous offrira plus d’informations sur les nouvelles tendances financières du futur du football.

Vue d’ensemble des principaux acteurs

Au cours de la dernière décennie, une vague de fonds d’investissement et de sociétés de capital-investissement a fait son entrée dans l’industrie du football, saisissant des opportunités au sein des clubs, des ligues et des droits médiatiques. Contrairement aux propriétaires traditionnels, souvent des individus fortunés ou des figures locales, ces acteurs opèrent selon une logique différente : retour sur investissement, acquisition stratégique d’actifs et valorisation des marques à l’échelle mondiale.

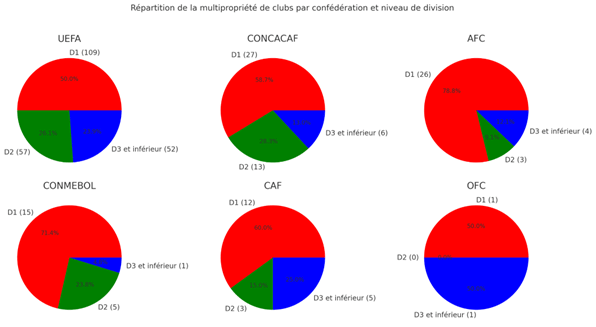

Comme expliqué dans la première partie de cette série, on recense aujourd’hui 125 groupes de multipropriété (MCO) actifs, supervisant environ 380 clubs à travers le monde. Si le terme « multipropriété de clubs » évoque l’image de vastes conglomérats footballistiques, la réalité est bien plus nuancée : la majorité des groupes ne détient que deux clubs, et moins de 40 % en contrôlent trois ou plus. Cela témoigne d’un écosystème encore jeune, hétérogène et en pleine structuration, allant de petits partenariats transfrontaliers à de vastes plateformes d’investissement globales.

L’Europe reste le cœur stratégique du modèle, mais les MCO s’étendent désormais à tous les continents et à tous les niveaux de compétition, redéfinissant la géographie du football et ses fondements économiques. À mesure que le modèle évolue, la prochaine étape ne sera peut-être pas l’expansion, mais la consolidation.

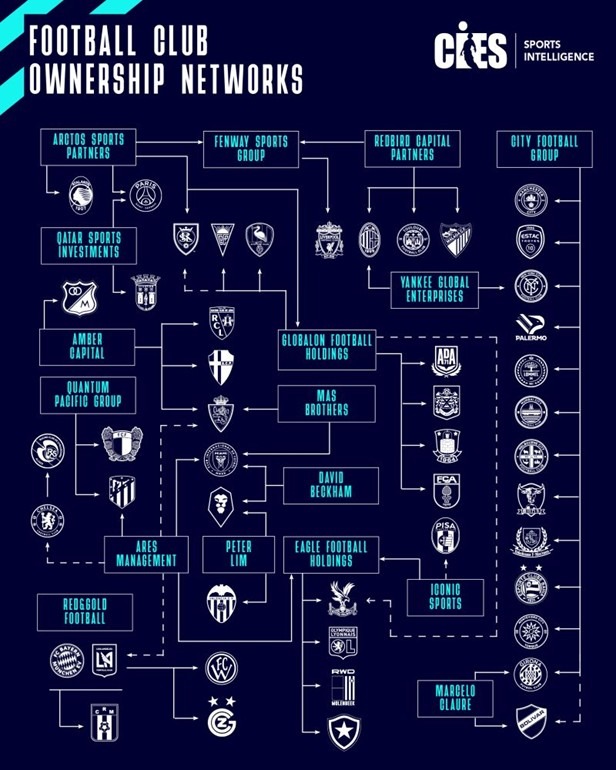

Si de nombreux groupes de multipropriétés (MCO) opèrent à petite échelle, une poignée d’acteurs majeurs construisent des réseaux vastes et interconnectés à l’échelle mondiale. Soutenus par des fonds de capital-investissement ou des capitaux institutionnels, ces groupes redéfinissent l’industrie du football à travers des acquisitions stratégiques, une gestion centralisée et un travail de fond sur le développement de marque à long terme.

Voici un aperçu des principaux acteurs de cette transformation, accompagné des informations clés les concernant :

| Nom du fond | Clubs/Actifs détenus | Actifs sous gestion estimés ($) | Stratégie d’investissement |

| RedBird Capital | AC Milan, Toulouse FC, participation minoritaire dans Liverpool FC (FSG) | ~ $12B | Capital-investissement, médias (Skydance), développement de marque, infrastructures sportives |

| 777 Partners / A-CAP* | Genoa, Standard Liège, Vasco da Gama, Hertha BSC, Red Star FC, Sevilla FC (participation minoritaire) | ~ $12B | Stratégie multi-clubs, trading de joueurs, actifs sous-évalués

|

| CVC Capital Partners | LaLiga (Participation de 8 % dans les revenus médiatiques), Ligue 1, IPL (Cricket), Six Nations (Rugby) | ~ $223B | Monétisation des droits médiatiques, partenariats de long terme avec les ligues

|

| Silver Lake (18%) / Newton Investment and Development LLC | City Football Group dont Manchester City, Girona FC, SK Lommel, Palermo FC, New York City FC, Melbourne City FC, ESTAC, Yokohama F. Marinos, Montevideo City Torque, Mumbai City FC, Bahia, Shenzhen Peng City FC, Club Bolivar (Partner club) | ~ $100B (Silver Lake) / N/A (Newton Investment and Development LLC) | Image de marque orientée technologie, optimisation des données, investissements sportifs mondiaux, développement urbain, expansion de la marque |

| RedBull GmbH | Red Bull Salzburg, RB Leipzig, New York Red Bull, Red Bull Bragantino, RB Omiya Ardija, Leeds United and Paris FC (participation minoritaire) | N/A (société privée) | Image de marque axée sur la technologie, optimisation des données, investissements sportifs mondiaux, développement urbain, expansion de la marque |

| Saudi Public Investment Fund (PIF) | Newcastle United et clubs saoudiens; Al-Hilal, Al-Nassr, Al-Ittihad, Al-Ahli (Restructuration de ligue) | ~ $941B | Secteurs à forte croissance tels que le divertissement, le sport, la technologie et les infrastructures (Vision 2030) |

| Ineos Group | Manchester United (Participation minoritaire de 28 % avec contrôle opérationnel), OGC Nice (17%), Lausanne-Sport (19.9%) | N/A (société privée) | Portefeuille sportif diversifié (football, F1, cyclisme, etc.), visibilité de la marque, engagement communautaire |

| BlueCo | Chelsea FC, RC Strasbourg Alsace | N/A (Consortium privé de football) | Multi-club ownership, youth development, financial sustainability |

| Eagle Football Holdings | Olympique Lyonnais, Botafogo FR, RWD Molenbeek, Crystal Palace (participation minoritaire), FC Florida | ~ $0.9B | Clubs au fort héritage et au potentiel de croissance |

| Pachuca Group | C.F. Pachuca, Club León, Real Ovedio, Everton de Viña del Mar, Club Atlético Atenas, Coyotes de Tlaxcala | N/A (société privée) | Multipropriété de clubs, développement des jeunes, investissement dans les infrastructures |

| Oaktree Capital | FC Internazionale (Prise de contrôle majoritaire via défaut de paiement en 2024) | ~ $203B | Actifs en difficulté, contrôle stratégique par effet de levier de la dette

|

| Pacific Media Group/NewCity Capital | Barnsley FC, FC Thun, KV Oostende, AS Nancy Lorraine, Esbjerg fB, FC Den Bosch, FC Kaiserslautern | N/A (Consortium privé de football) | Clubs sous-évalués dans des divisions inférieures ou des championnats en difficulté, acquis via des prises de participation majoritaires |

| Global Football Holdings | Crystal Palace FC, Real Salt Lake, Augsburg, SK Beveren, Brøndby, ADO Den Haag, Estoril Praia | ~ $12B | Développement de franchises sportives et d’infrastructures, innovation technologique, capital-risque |

*Au cœur d’une enquête pour fraude, 777 Partners a vu ses actifs transférés à A-CAP. De nombreux clubs sous leur contrôle sont désormais à la recherche de nouveaux propriétaires.

La montée en puissance du modèle de multipropriété de clubs (MCO) est de plus en plus manifeste dans le football européen. Lors de la saison 2023–2024, les participations minoritaires et majoritaires dans des clubs des cinq grands championnats ont atteint 41,7 %, soit 40 clubs sur 96, contre 36,7 % l’année précédente. Selon l’UEFA, le nombre de clubs intégrés à des structures de MCO est passé de 40 en 2012 à 180 en 2022, illustrant un changement profond et accéléré dans le paysage de la propriété des clubs de football.

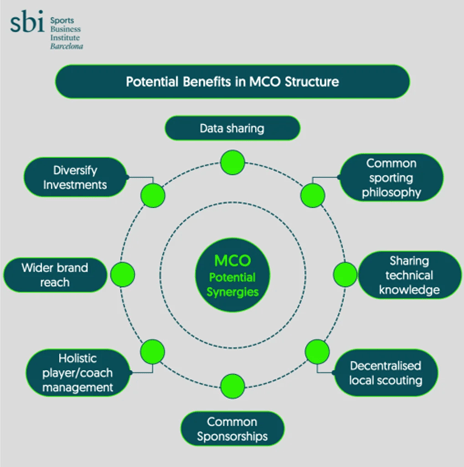

L’un des principaux moteurs de l’attrait croissant pour la multipropriété de clubs réside dans sa capacité à générer des synergies, selon une approche directement inspirée des modèles d’acquisition et de création de valeur du capital-investissement. Ces synergies se manifestent de différentes manières : des accords de sponsoring conjoints, une circulation plus fluide des joueurs et des entraîneurs entre les clubs du même groupe, une unification des opérations de recrutement, une présence de marque renforcée à l’échelle mondiale, une gestion financière centralisée, ainsi qu’un partage accru des données grâce aux systèmes GPS et aux outils d’analyse tactique avancés. Cette logique intégrée vise à maximiser les performances sportives tout en optimisant la rentabilité économique, marquant ainsi un tournant décisif dans la manière dont les clubs sont dirigés, valorisés et développés à long terme.

Quelle est la logique d’investissement derrière le football ?

Les modèles de multipropriété reposent généralement sur un « club phare » évoluant dans l’un des championnats de première division les plus lucratifs, tandis que les autres participations se composent de clubs satellites opérant dans des compétitions de moindre envergure commerciale. À l’échelle du portefeuille, les groupes MCO peuvent atteindre une valorisation globale plus élevée en créant des synergies entre leurs clubs : mutualisation des ressources, alignement stratégique et opérations centralisées.

Cela permet souvent au club phare de bénéficier d’une prime de valorisation, dépassant la simple addition de la valeur individuelle de chaque club, une logique proche de l’approche « buy-and-build » couramment utilisée dans le capital-investissement. Cette configuration est également pensée pour minimiser les conflits d’intérêts entre clubs affiliés susceptibles de s’affronter, tout en permettant à la structure soutenue par le capital-investissement de répliquer le modèle du club phare dans les entités les plus faibles du portefeuille.

Les clubs de football, en particulier ceux évoluant dans les grands championnats européens, sont de plus en plus perçus comme des actifs de divertissement mondiaux sous-évalués. La logique d’investissement des fonds repose ainsi sur plusieurs piliers fondamentaux :

Appréciation des actifs et création de valeur à long terme

De nombreux clubs historiques souffrent d’une mauvaise gestion, mais possèdent une valeur de marque considérable. Les fonds d’investissement cherchent à acheter à bas prix, souvent en période de crise ou de sous-valorisation, à restructurer les opérations, puis à faire croître la valeur de l’actif sur le long terme, que ce soit dans une optique de conservation ou de revente.

Cette stratégie inclut notamment :

- Hausse de la valorisation des clubs grâce aux synergies : Les groupes de multipropriété tirent parti de synergies, d’efficiences opérationnelles, de ressources partagées et d’une coordination stratégique qui rendent leur portefeuille collectif plus précieux que la somme des clubs pris individuellement. Cet effet de “prime” se traduit par des valorisations plus élevées pour chaque club, les investisseurs reconnaissant la valeur ajoutée de l’intégration ainsi que le potentiel de croissance à long terme.

- Croissance de la valeur des joueurs : Les joueurs représentent les principaux actifs des clubs, et leur valeur marchande augmente souvent grâce à une stratégie ciblée de développement et de transferts au sein du réseau de multipropriété. En formant de jeunes talents dans les clubs satellites, puis en les transférant ou en les promouvant vers les clubs phares, les groupes de multipropriétés optimisent la valorisation des joueurs et génèrent des plus-values significatives lors des transferts.

- Amélioration des performances financières : Les économies d’échelle générées par la centralisation des opérations, combinées à l’augmentation des revenus issus de sources diversifiées (droits de diffusion, sponsoring, merchandising, contenus digitaux), contribuent à assainir les bilans comptables et à renforcer les flux de trésorerie. Ces améliorations ont un impact direct et positif sur la valorisation des clubs à moyen et long terme.

- Investissements stratégiques en capital : Les propriétaires de groupes de multipropriétés investissent fréquemment dans la modernisation des infrastructures : stades, centres d’entraînement, installations technologiques, autant d’éléments qui renforcent la compétitivité du club et augmentent sa valeur marchande. Ces améliorations d’actifs tangibles favorisent une appréciation durable et contribuent à attirer de nouveaux investisseurs.

- Dynamiques de marché et popularité croissante du football : La popularité mondiale du football ne cesse de croître, entraînant une demande accrue pour des participations dans les clubs. Cette tendance macroéconomique alimente une inflation générale des prix des actifs, au profit des groupes de multipropriétés les mieux positionnés, disposant de portefeuilles diversifiés et stratégiquement implantés.

Synergies via la multipropriété de clubs (MCO)

Comme évoqué précédemment, des groupes tels que RedBird, Red Bull et bien d’autres développent des stratégies en réseau, en construisant de véritables écosystèmes de clubs à travers plusieurs pays. Ces synergies permettent notamment :

- Diversification des risques : En détenant des clubs dans différentes ligues, pays ou niveaux de compétition, les groupes de multipropriétés peuvent compenser les contre-performances d’un marché par les succès d’un autre, réduisant ainsi le risque financier global.

- Économies d’échelle et synergies opérationnelles : La centralisation de fonctions telles que la finance, les ressources humaines, le scouting, le marketing ou encore le développement des joueurs permet aux groupes de multipropriétés de réduire leurs coûts et d’améliorer leur efficacité opérationnelle. Le partage des ressources génère des économies substantielles et offre un pouvoir de négociation renforcé vis-à-vis des sponsors et partenaires commerciaux.

- Développement et circulation des talents : Les structures de multipropriété permettent une gestion fluide des prêts, des transferts et des parcours de formation entre clubs. Les jeunes talents peuvent être développés dans des clubs de moindre envergure avant d’être transférés vers les équipes phares, ce qui optimise leur valeur marchande et favorise leur évolution de carrière.

- Expansion de la marque et croissance commerciale : La détention de clubs dans des régions variées élargit l’empreinte mondiale du groupe, ce qui accroît les opportunités de sponsoring, l’étendue de la base de fans et le potentiel de merchandising, générant ainsi de nouvelles sources de revenus.

- Intégration des données et de l’analyse : Des systèmes de données centralisés, incluant le suivi GPS et l’analyse tactique avancée, permettent d’optimiser la performance et le recrutement, offrant ainsi un avantage concurrentiel au groupe.

- Réplication de modèles performants : Les stratégies de type « buy and build », propres au capital-investissement, sont appliquées en répliquant des modèles opérationnels et des identités de marque réussis à l’échelle de l’ensemble des clubs. Cette approche permet d’augmenter la valorisation globale du groupe au-delà de la simple addition des entités individuelles.

Contenu et engagement du public : Le contrôle du contenu et des récits diffusés sur les différentes plateformes renforce l’engagement des fans et l’attractivité commerciale, ajoutant ainsi des actifs immatériels mais précieux au portefeuille du groupe.

Le football comme outil de diversification

Ces dernières années, les sociétés de capital-investissement et de capital-risque considèrent de plus en plus les clubs de football comme des actifs de diversification précieux au sein de leurs stratégies d’investissement globales. Une telle orientation marque une rupture avec les secteurs traditionnels, en intégrant le sport comme levier d’agilité et de performance dans la gestion d’actifs.

Actif non corrélé : Les clubs de football évoluent dans une sphère largement décorrélée des marchés financiers traditionnels tels que les actions, les obligations ou les matières premières. Cela signifie que leur performance financière, portée par la billetterie, les droits de diffusion, les contrats de sponsoring ou encore le trading de joueurs, ne suit pas nécessairement les fluctuations des marchés boursiers ni les cycles économiques classiques.

Influence culturelle et politique : Les clubs de football exercent une influence culturelle et politique considérable, notamment dans les marchés émergents et les régions où le sport est profondément ancré dans l’identité sociale. La possession d’un club permet aux investisseurs d’accéder à des réseaux politiques locaux et de bénéficier d’un capital sympathie au sein de la société, des atouts souvent mobilisés pour favoriser l’expansion commerciale ou asseoir un certain « soft power ».

Dans des pays comme les États-Unis, l’Inde ou la Chine, où le football connaît une croissance rapide, les clubs deviennent de véritables plateformes de diplomatie culturelle et de pénétration de marque.

Exemple : La prise de contrôle du Mumbai City FC en Inde par le City Football Group a permis au conglomérat de s’implanter dans l’un des marchés sportifs les plus vastes et à la croissance la plus rapide au monde, tout en renforçant son influence commerciale et culturelle.

Technologie et innovation médiatique : Les clubs de football sont de plus en plus utilisés par les fonds d’investissement comme des laboratoires vivants pour tester des technologies de pointe, telles que l’analyse biométrique, le scouting assisté par l’intelligence artificielle, les plateformes d’engagement des fans ou encore la monétisation de contenus digitaux. Ils offrent un environnement contrôlé, propice à l’expérimentation, permettant ensuite de déployer ces innovations à plus grande échelle au sein d’autres entreprises du portefeuille ou dans d’autres secteurs d’activité.

Conclusion

Les fonds d’investissement et les sociétés de capital-investissement sont rapidement devenus des acteurs incontournables du football européen, faisant basculer la propriété des clubs d’un modèle local traditionnel vers des structures mondiales, orientées par la logique financière. Ces fonds exploitent des modèles de multipropriété (MCO), avec un club phare implanté dans un grand championnat, soutenu par un réseau de clubs satellites répartis à travers le monde. Cette architecture permet de créer des synergies précieuses telles que le partage de ressources, le développement de talents et l’expansion de la portée de la marque.

Cette stratégie vise une valorisation à long terme des actifs, une diversification des risques et des gains d’efficacité opérationnelle, transformant ainsi les clubs de football en véritables actifs de divertissement à forte valeur ajoutée. Leur influence croissante redéfinit non seulement la gouvernance et les performances des clubs, mais exploite aussi le potentiel culturel et technologique unique du football, considéré comme un investissement peu corrélé aux marchés traditionnels.

Dans le prochain article de cette série, nous examinerons en détail, étape par étape, comment ces fonds acquièrent et gèrent des clubs de football, depuis les phases de due diligence et d’audits financiers jusqu’à la structuration des accords et les réformes de gouvernance qui façonnent cette nouvelle ère de la propriété dans le football.