تشهد كرة القدم تحولًا عميقًا، ليس فقط على أرضية الملعب، بل أيضًا في غرف الاجتماعات. ففي الوقت الذي تكافح فيه النماذج التقليدية للأندية تحت وطأة الضغوط المالية المتزايدة، بدأت صناديق الاستثمار والأسهم الخاصة بالتدخل، معيدة رسم الخريطة الاقتصادية للعبة.

يمثل هذا المقال الجزء الأول من سلسلة بعنوان: “الاستثمار الخاص في كرة القدم: تغيير جذري أم مخاطرة محفوفة؟”، والتي تستكشف كيف أصبحت كرة القدم أقل ارتباطًا بالمجتمع وأكثر تحولًا إلى منتج مالي، تقوده تقييمات الأصول، والنمو التجاري، واستغلال العلامات التجارية.

إن الآثار المترتبة على هذا التحول واسعة النطاق، وتطرح سؤالًا جوهريًا: هل هذا هو مستقبل اللعبة؟ أم بداية لأزمة هوية أعمق؟

1.1 الاضطراب المالي المتزايد في كرة القدم

خلال العقد الماضي، شهدت التكاليف التشغيلية لأندية كرة القدم الأوروبية النخبوية ارتفاعًا حادًا. وتشمل هذه التكاليف: أجور اللاعبين ورواتب الموظفين، رسوم الانتقالات، التكاليف الإدارية والتشغيلية، تشغيل وصيانة الملاعب، مصاريف أيام المباريات، مرافق التدريب والأكاديميات الشبابية.

ووفقًا للمراجعة السنوية لمالية كرة القدم الصادرة عن شركة Deloitte، ارتفع إجمالي الإنفاق على الأجور لدى أندية الدوري الإنجليزي الممتاز بنسبة 10%، متجاوزًا لأول مرة 4 مليارات جنيه إسترليني خلال موسم 2022/2023. وخلال نفس الفترة، ورغم نمو الإيرادات بمقدار 603 ملايين جنيه، متجاوزة الزيادة في الأجور البالغة 377 مليونًا، إلا أن ارتفاع مصاريف الرواتب وتكاليف الإهلاك ساهم في زيادة الخسائر قبل الضرائب بنسبة 14% بين أندية الدوري، لتصل إلى 685 مليون جنيه إسترليني.

وقد كانت هذه الزيادة في الأجور، المدفوعة برواتب اللاعبين المرتفعة والعقود المربحة، عاملًا رئيسيًا في تصاعد التكاليف التي تواجهها الأندية. كذلك، تراجعت الأرباح التشغيلية لأندية الدوري الإنجليزي الممتاز (باستثناء صفقات انتقال اللاعبين) بنسبة 18% لتصل إلى 393 مليون جنيه، في وقت ارتفعت فيه التكاليف التشغيلية الإجمالية إلى نحو 1.6 مليار جنيه، ويرجع ذلك جزئيًا إلى التضخم.

وفي الوقت ذاته، ارتفع صافي الدين بمقدار 473 مليون جنيه، من 2.7 مليار إلى 3.1 مليار جنيه في موسم 2022/2023، نتيجة الاستمرار في الاستثمار بمشاريع البنية التحتية.

بالإضافة إلى ذلك، شهدت رسوم الانتقالات ارتفاعًا كبيرًا أيضًا. فعلى سبيل المثال، بلغت قيمة الصفقة القياسية لانتقال لاعب في عام 2022 نحو 200 مليون جنيه إسترليني، دفعتها باريس سان جيرمان مقابل نيمار جونيور، مما يبرز الاستعداد المتزايد للأندية لدفع مبالغ ضخمة مقابل المواهب.

إن هذا التضخم في رسوم الانتقالات يثير القلق بشأن الاستدامة المالية للأندية. كما أن الفجوة بين الدوريات آخذة في الاتساع، حيث تتمتع أندية الدوري الإنجليزي الممتاز بموارد مالية تفوق بكثير ما تمتلكه العديد من نظيراتها الأوروبية.

علاوة على ذلك، تسببت جائحة كوفيد-19 في ركود اقتصادي حاد للعديد من أندية كرة القدم، خاصة من حيث إيرادات أيام المباريات. ووفقًا لتقرير الاتحاد الأوروبي لكرة القدم (UEFA) المالي، تجاوزت الخسائر الصافية المجمعة للأندية الأوروبية 7 مليارات يورو (5.95 مليار جنيه إسترليني) خلال فترة الجائحة (2020 و2021)، حيث سجلت أندية الدوري الإيطالي (السيري آ) والدوري الإسباني (الليغا) بعضًا من أكبر العجز المالي.

وترجع هذه الخسائر الكبيرة بشكل أساسي إلى الانخفاض الحاد في إيرادات أيام المباريات نتيجة الملاعب الفارغة، ما أدى إلى عجز يُقدّر بـ 4.4 مليار يورو (3.74 مليار جنيه إسترليني)، إلى جانب انخفاض في الإيرادات التجارية ورعاية الأندية، والتي يُتوقع أن تتراجع بمقدار 1.7 مليار يورو (1.45 مليار جنيه إسترليني). كما تأثرت عائدات البث التلفزيوني بدرجة أقل، مسجلة خسائر إضافية تقارب مليار يورو (850 مليون جنيه إسترليني).

كما أثّرت الجائحة على الاتحادات الوطنية، مما دفع بالاتحاد الأوروبي لكرة القدم (UEFA) إلى تخصيص 236.5 مليون يورو (201 مليون جنيه إسترليني) لدعم الاتحادات الـ55 الأعضاء في مواجهة التحديات الناجمة عن الأزمة الصحية.

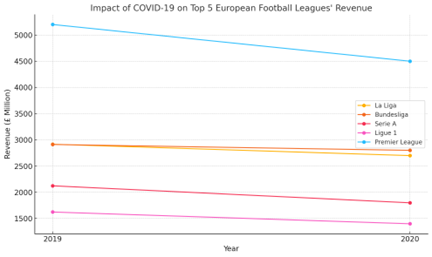

خلال موسم 2019/2020، كانت الآثار المالية لجائحة كوفيد-19 قاسية على الدوريات الأوروبية الكبرى. ووفقًا لتقرير Deloitte، انخفضت إيرادات الدوري الإنجليزي الممتاز بنسبة 13%، من 5.2 مليار جنيه إسترليني إلى 4.5 مليار، مما أدى إلى خسائر متوقعة كبيرة.

أما الدوري الألماني (البوندسليغا)، فقد شهد تراجعًا أكثر اعتدالًا بنسبة 4%، لتصل إيراداته إلى 2.8 مليار جنيه إسترليني. وفي إسبانيا، تراجعت إيرادات الدوري الإسباني (الليغا) بنسبة 8% إلى 2.7 مليار جنيه.

في المقابل، ألغت فرنسا موسمها بالكامل، وسجلت انخفاضًا بنسبة 16%، لتصل الإيرادات إلى 1.4 مليار جنيه. أما الدوري الإيطالي (السيري آ)، فقد شهد التراجع الأكبر، بانخفاض بلغت نسبته 18%، لتصل الإيرادات إلى 1.8 مليار جنيه إسترليني.

كما أثّرت هذه الأزمة على سوق الانتقالات الصيفية لعام 2020، حيث خفضت أندية الدوري الإيطالي (السيري آ) والدوري الإسباني (الليغا) نفقاتها بشكل كبير.

ووفقًا لمرصد كرة القدم CIES، تراجعت نفقات أندية الليغا من 1.4 مليار يورو (1.19 مليار جنيه إسترليني) في عام 2019 إلى 348 مليون يورو (296 مليون جنيه) في عام 2020. أما نفقات أندية السيري آ، فقد انخفضت من 1.2 مليار يورو (1.02 مليار جنيه إسترليني) إلى 667 مليون يورو (567 مليون جنيه) خلال نفس الفترة.

طرحت هذه التحديات المالية تساؤلات حول نماذج الأعمال التي تعتمد عليها أندية كرة القدم. وقد أجبر ذلك العديد منها على البحث عن مصادر تمويل جديدة، في حين بدأت صناديق الاستثمار الخاص ترى في كرة القدم فرصة مربحة، رغم ما تنطوي عليه من مخاطر.

تاريخيًا، كانت أندية كرة القدم تعتمد على الاكتفاء الذاتي المالي، من خلال إيرادات أيام المباريات، وعقود الرعاية المحلية، ونماذج الملكية الجماهيرية. لكن صعود الأندية النخبوية المملوكة من قبل مليارديرات وعقود الرعاية العالمية وضع ضغطًا متزايدًا على الأندية التقليدية.

وباتت القدرة على المنافسة في أعلى المستويات تتطلب ضخّ رؤوس أموال كبيرة، وهو ما لم تعد النماذج المجتمعية قادرة على توفيره في ظل متطلبات المنافسة الحديثة.

1.2 ظهور صناديق الاستثمار كلاعبين جدد في مراكز القوة

أصبحت شركات الأسهم الخاصة (Private Equity) لاعبين رئيسيين في سوق كرة القدم العالمي. فعلى سبيل المثال، قامت شركات مثل RedBird Capital Partners، وCVC Capital Partners، وSilver Lake، و777 Partners باستثمارات كبيرة في أندية كرة القدم عبر أوروبا.

ويُطلق على هؤلاء الفاعلين الجدد في المشهد الكروي مصطلح “الملكية المتعددة للأندية” (Multi-Club Ownership – MCO). ويميّز الاتحاد الأوروبي لكرة القدم (UEFA) بين الملكية المتعددة، حيث تمارس جهة واحدة السيطرة أو التأثير الحاسم على عدة أندية، وبين الاستثمار المتعدد، والذي يقتصر على الحصص المالية دون تدخل مباشر في الإدارة التشغيلية.

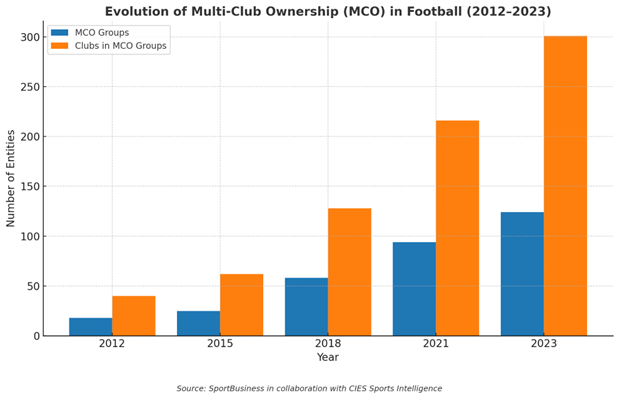

في السنوات الأخيرة، تسارعت وتيرة التوسع في شبكات الأندية المتعددة بشكل لافت.

ومع ذلك، فإن مفهوم الملكية المتعددة ليس ابتكارًا حديثًا. ففي التسعينيات، بدأت شركة ENIC (شركة الاستثمار الوطني الإنجليزي) بشراء حصص في أندية مثل توتنهام هوتسبر، ورينجرز، وسلافيا براغ، وآيك أثينا، معتبرة كرة القدم وسيلة استثمارية بالدرجة الأولى.

ثم تطور هذا النموذج مع استحواذ شركة Red Bull على عدة أندية ضمن استراتيجية تسويقية، تلاه بروز مجموعة City Football Group (CFG)، والتي تُعتبر أول نموذج منظّم واستراتيجي للملكية المتعددة الحديثة. وتضم محفظة CFG العالمية اليوم 13 ناديًا موزعين على خمس قارات.

ما بدأ كاستراتيجية استثمارية محدودة النطاق، تطوّر ليُصبح ظاهرة عالمية، حيث يوجد اليوم أكثر من 125 مجموعة ملكية متعددة (MCO) نشطة تُشرف على نحو 380 ناديًا وحوالي 13,000 لاعب حول العالم.

وتُعد الملكية المتعددة للأندية إحدى الاستراتيجيات الرئيسية التي تعتمدها شركات الأسهم الخاصة لتعظيم العائدات. ويُبرز هذا الاتجاه المتصاعد الحضور المتنامي لصناديق الاستثمار في عالم كرة القدم، واعتبارها هذه الصناعة أصلًا ماليًا قويًا وجديرًا بالاستثمار.

1.3 ما الذي يعنيه هذا لمستقبل اللعبة؟

1.3.1 التحول من كرة قدم يقودها المجتمع إلى كرة قدم يقودها رأس المال

إن تدفّق رؤوس الأموال الخاصة إلى عالم كرة القدم يُحوّل اللعبة من جذورها التقليدية القائمة على الأندية المجتمعية، إلى نموذج تقوده رؤوس الأموال. فلم تعد صناديق الاستثمار معنية بالحفاظ على الهوية المحلية، بل تركّز بدرجة أكبر على العائدات المالية. وقد أدى ذلك إلى احترافية أكبر في إدارة الأندية، لكنه في المقابل يثير مخاوف بشأن فقدان الروح المجتمعية التي لطالما ميّزت كرة القدم.

وغالبًا ما تختزل نماذج الملكية المتعددة للأندية (MCO) الأندية العريقة إلى مجرد أصول ضمن محفظة تجارية أوسع، مما يتعارض مع القيم التقليدية المرتبطة بالمجتمع والهوية والتراث المحلي. فقد تأسست أندية كرة القدم لخدمة مجتمعاتها المحلية، لا لتكون أدوات للامتياز التجاري أو لتعظيم الأرباح.

وعلاوة على ذلك، يبقى العائد المالي من استثمارات الملكية المتعددة موضع شك. فندر أن تتطوّر مسارات فعّالة لانتقال وتطوير اللاعبين بين الأندية ضمن نفس الشبكة، كما أن الحفاظ على القدرة التنافسية يتطلب استثمارات مستمرة وضخمة. ولهذا، فإن استدامة هذا النموذج على المدى الطويل تبقى محل تساؤل لدى الكثيرين.

1.3.2 إدارة وعمليات مُحسّنة

تجد الرياضة الاحترافية الأوروبية نفسها عند مفترق طرق هيكلي. فأندية كرة القدم تُعد من ركائز الثقافة والمجتمع، ومتجذرة بعمق في مجتمعاتها المحلية، ومع ذلك، فإن العديد منها لا يزال يعاني من عدم الربحية المستمرة. وفي معظم القطاعات، يُسمح للشركات غير القادرة على الاستمرار بالإفلاس؛ أما في كرة القدم، فإن الارتباط العاطفي يجعل من الفشل أمرًا شبه مستحيل.

لكن هذه القيمة العاطفية تُخفي واقعًا اقتصاديًا مقلقًا. ففي عام 2022، سجّل أكثر من 55% من الأندية الأوروبية خسائر صافية، رغم تعافي السوق بعد الجائحة.

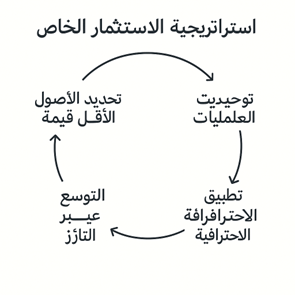

ويُدخل نموذج الملكية المتعددة للأندية (MCO) هيكلًا تجاريًا عقلانيًا، من خلال تطبيق استراتيجية الأسهم الخاصة الكلاسيكية. ويتكوّن هذا الإطار من:

مع تولي شركات الأسهم الخاصة زمام الأمور، أصبحت الأندية تُدار بمزيد من الاحترافية، مع تركيز أكبر على تحسين مصادر الإيرادات والسيطرة على التكاليف. ويشمل ذلك خفض النفقات غير الضرورية، وتعظيم الشراكات التجارية، والتركيز على تحقيق العائد المالي.

كما أصبح اعتماد القرارات المبنية على البيانات أكثر شيوعًا، حيث يسعى المستثمرون إلى تحسين تتبع الأداء المالي، ومؤشرات الأداء الرئيسية (KPIs)، وتعظيم الإيرادات.

ولا يُنظر إلى هذا النهج كمحرّك للنمو فحسب، بل يُعتبر بشكل متزايد وسيلة إنقاذ لضمان الاستدامة طويلة الأمد.

1.3.3 المخاطر المحتملة

يكمن الخطر الرئيسي في هذا التحول في احتمال فقدان أندية كرة القدم لهويتها الجوهرية. فقد تُمنَح الأولوية للمساهمين على حساب المشجعين. وقد يتم استبدال الجانب المجتمعي في كرة القدم — حيث تلعب مشاعر الجماهير وتقاليدهم دورًا جزئيًا في اتخاذ القرارات داخل النادي — بنموذج مالي يكون فيه تعظيم الأرباح هو الهدف الأسمى.

وقد يؤدي ذلك إلى عقلية قصيرة الأمد، تُفضّل العوائد السريعة على حساب النجاح المستدام، مما قد يُلحق ضررًا بالجانب الرياضي للعبة.

ورغم جاذبيته المالية، فإن نموذج الملكية المتعددة للأندية يطرح تحديات هيكلية وثقافية كبيرة. فالأندية الواقعة تحت ملكية مشتركة قد تجد صعوبة في الحفاظ على هويتها الفردية، مما يُهدد بإضعاف إرثها وتقليص ولاء جماهيرها.

والتحدي الحقيقي يكمن في تحقيق التوازن بين الطموحات التنافسية، والتاريخ، والهوية الفريدة لكل نادٍ داخل المجموعة. ومن الضروري أن يحتفظ كل نادٍ بطموحه الخاص، سواءً من أجل دعم تطوير اللاعبين في أعلى المستويات، أو لضمان أن يرى المشجعون دائمًا أفضل نسخة ممكنة من فريقهم.

1.4 الخُلاصة

مع التطلّع نحو المستقبل، يبدو أن صعود نموذج الملكية المتعددة للأندية سيستمر بوتيرة متسارعة، مع سعي المزيد من المستثمرين إلى تنويع أصولهم واستغلال أوجه التكامل التشغيلي بين الأندية التابعة. غير أن هذا التركّز المتزايد في الملكية بدأ يثير اهتمام الجهات التنظيمية مثل الاتحاد الأوروبي لكرة القدم (UEFA)، وخصوصًا فيما يتعلق بنزاهة المنافسة وإمكانية تضارب المصالح.

ومع ذلك، إذا نجح هذا النموذج، فقد لا يظل حكرًا على كرة القدم، بل قد يمهّد الطريق لاعتماده في رياضات احترافية أخرى ضمن توجّه عالمي نحو تملّك متعدد في قطاعات رياضية مختلفة.

فهل يُعد تزايد نفوذ صناديق الاستثمار الخاصة في كرة القدم أمرًا حتميًا؟ أم أننا نشهد بداية ثورة خطيرة قد تقوّض الإرث التاريخي للعبة؟ هذا السؤال يبقى محوريًا في ظل التحوّلات المتسارعة التي تشهدها كرة القدم تحت ضغط الضرورات المالية.

في المقال القادم من هذه السلسلة حول الاستثمار الخاص في كرة القدم، سنُلقي نظرة أعمق على بروز نموذج الملكية المتعددة، ونبحث في الكيفية التي ترى بها صناديق الاستثمار هذه الرياضة كوسيلة لخلق قيمة طويلة الأمد، وتوسيع العلامات التجارية، وتنويع المحافظ الاستراتيجية.