El fútbol está experimentando una transformación profunda, no solo en el terreno de juego, sino también en los despachos. A medida que los modelos tradicionales de clubes luchan bajo una creciente presión financiera, los fondos de inversión y el capital privado están interviniendo, redibujando el mapa económico del deporte. Este artículo es la primera parte de una serie titulada “Capital Privado en el Fútbol: ¿Un Cambio de Juego o una Apuesta Arriesgada?”, que explora cómo el fútbol está dejando de ser una actividad comunitaria para convertirse en un producto financiero, impulsado por la valorización de activos, el crecimiento comercial y la explotación de marca. Las implicaciones son enormes y plantean una pregunta central: ¿es este el futuro del juego o el comienzo de una crisis de identidad más profunda?

La Creciente Inestabilidad Financiera del Fútbol

En la última década, los costos operativos de los clubes de fútbol de élite en Europa se han disparado. Estos costos incluyen los salarios de los jugadores y del personal, las tarifas de transferencias, los gastos administrativos y operativos, el funcionamiento y mantenimiento de los estadios, los gastos de los días de partido, las instalaciones de entrenamiento y las academias juveniles. Según el Annual Review of Football Finance de Deloitte, el gasto total en salarios de los clubes de la Premier League aumentó un 10 % y superó por primera vez los £4 mil millones durante la temporada 2022/2023. En el mismo período, aunque los ingresos aumentaron en £603 millones —superando el incremento salarial de £377 millones—, el aumento de los gastos en salarios y los mayores costes de amortización provocaron aún así un incremento del 14 % en las pérdidas antes de impuestos de los clubes de la Premier League, alcanzando un total de £685 millones. Este aumento de los salarios, impulsado por contratos lucrativos y remuneraciones más altas para los jugadores, ha sido un factor clave en la escalada de costos que enfrentan los clubes. Además, los clubes de la Premier League vieron caer sus beneficios operativos (excluyendo la compraventa de jugadores) en un 18 %, situándose en £393 millones, ya que los costos operativos totales aumentaron hasta aproximadamente £1.6 mil millones, en parte debido a la inflación. Mientras tanto, la deuda neta aumentó en £473 millones, pasando de £2.7 mil millones a £3.1 mil millones en 2022/23, como resultado de las inversiones continuas en proyectos de infraestructura.

Además, las tarifas de transferencia también han experimentado un aumento dramático. Por ejemplo, la tarifa récord por un jugador en 2022 fue de £200 millones, pagada por el PSG por Neymar Jr, lo que pone de manifiesto las sumas cada vez mayores que los clubes están dispuestos a pagar por talento. Esta inflación en los traspasos genera preocupación sobre la sostenibilidad financiera de los clubes. La brecha entre ligas se está ampliando, con los clubes de la Premier League inglesa disfrutando de recursos financieros significativamente mayores que muchos de sus homólogos europeos.

Además, la pandemia de la COVID-19 desencadenó una grave recesión económica para muchos clubes de fútbol, especialmente en lo que respecta a los ingresos de los días de partido. El Informe Financiero de la UEFA reveló que las pérdidas netas combinadas de los clubes europeos superaron los €7 mil millones (£5.95 mil millones) durante el período de la COVID (2020 y 2021), siendo los clubes de la Serie A y La Liga algunos de los más afectados por los déficits. Los principales factores detrás de esta pérdida significativa incluyen una fuerte caída en los ingresos por días de partido debido a los estadios vacíos, lo que resultó en un déficit estimado de €4.4 mil millones (£3.74 mil millones), junto con una reducción en los ingresos comerciales y por patrocinio, que se proyecta en €1.7 mil millones (£1.45 mil millones). Los derechos de retransmisión también se vieron levemente afectados, contribuyendo con casi €1 mil millones (£850 millones) en pérdidas adicionales. La pandemia también tuvo un impacto en las asociaciones nacionales, ya que la UEFA asignó €236.5 millones (£201 millones) para apoyar a sus 55 asociaciones miembros en la superación de los desafíos provocados por la crisis sanitaria.

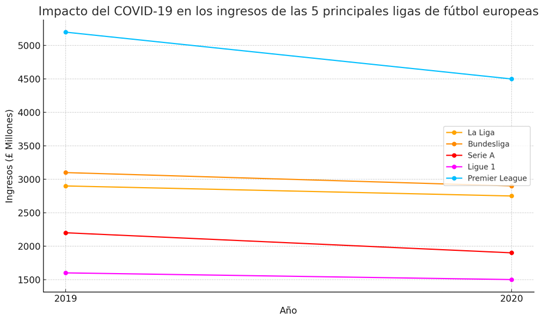

Durante la temporada 2019/20, el impacto financiero de la COVID-19 afectó gravemente a las principales ligas de fútbol de Europa. Según Deloitte, los ingresos de la Premier League cayeron un 13 %, pasando de £5.2 mil millones a £4.5 mil millones, lo que generó pérdidas significativas. La Bundesliga alemana experimentó una disminución más moderada del 4 %, bajando a £2.8 mil millones. En España, los ingresos de La Liga disminuyeron un 8 %, situándose en £2.7 mil millones. Francia, que canceló completamente su temporada, registró una caída del 16 %, hasta £1.4 mil millones. Mientras tanto, la Serie A de Italia sufrió la mayor caída, con una reducción del 18 % en sus ingresos, hasta £1.8 mil millones.

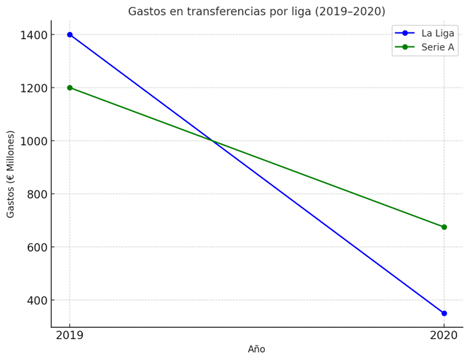

Esta crisis también impactó la ventana de fichajes del verano de 2020, durante la cual los clubes de la Serie A y La Liga redujeron drásticamente sus gastos en el mercado. Según el Observatorio de Fútbol CIES, los gastos de La Liga pasaron de €1.4 mil millones (£1.19 mil millones) en 2019 a €348 millones (£296 millones) en 2020, mientras que los de la Serie A disminuyeron de €1.2 mil millones (£1.02 mil millones) en 2019 a €667 millones (£567 millones) en 2020.

Estos desafíos financieros pusieron en entredicho los modelos de negocio de los clubes de fútbol. Obligaron a muchos de ellos a buscar nuevas fuentes de capital, y los fondos de capital privado empezaron a ver el fútbol como una oportunidad lucrativa, aunque arriesgada. Históricamente, los clubes de fútbol solían ser autosuficientes desde el punto de vista financiero, basándose en ingresos por días de partido, acuerdos de patrocinio local y modelos de propiedad por parte de los aficionados. Sin embargo, el auge de clubes de élite con propietarios multimillonarios y patrocinios globales ha ejercido una presión creciente sobre los clubes tradicionales. La capacidad de competir al más alto nivel requiere ahora una inyección de capital significativa, algo que los modelos comunitarios ya no pueden sostener en los niveles más exigentes de la competencia.

La Aparición de los Fondos de Inversión como Nuevos Actores de Poder

Las firmas de capital privado se han convertido en actores clave en el mercado global del fútbol. Por ejemplo, RedBird Capital Partners, CVC Capital Partners, Silver Lake y 777 Partners han realizado importantes inversiones en clubes de fútbol de toda Europa. Estos nuevos protagonistas del juego están definidos bajo el concepto de propiedad multi-club (Multi-club Ownership, MCO). La UEFA distingue entre la propiedad multi-club, donde una entidad ejerce control o influencia decisiva sobre varios clubes, y la inversión multi-club, que implica participaciones financieras sin control operativo directo.

En los últimos años, la expansión de estas redes multi-club se ha acelerado drásticamente. Sin embargo, la propiedad multi-club no es una innovación reciente. Ya en los años 90, ENIC (English National Investment Company) comenzó a adquirir participaciones en clubes como el Tottenham Hotspur, Rangers FC, Slavia Praga y AEK Atenas, considerando el fútbol principalmente como un vehículo de inversión. Posteriormente, el modelo evolucionó con la adquisición de múltiples clubes por parte de Red Bull como estrategia de marketing, y más tarde con la aparición del City Football Group (CFG), ampliamente considerado como el primer ejemplo estructurado y estratégico del modelo MCO moderno. La cartera global de CFG abarca actualmente 13 clubes en cinco continentes.

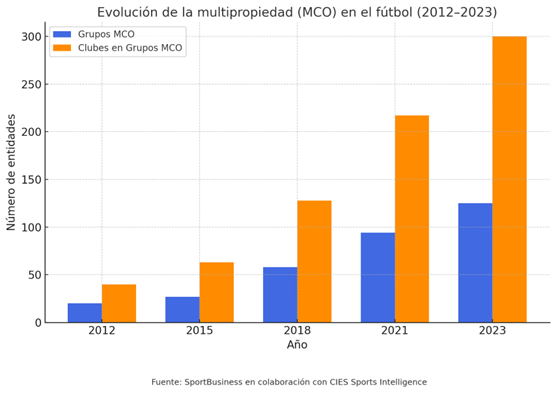

Lo que comenzó como una estrategia de inversión de nicho se ha convertido en un fenómeno global, con más de 125 grupos de propiedad multi-club activos que actualmente gestionan aproximadamente 380 clubes y más de 13,000 jugadores en todo el mundo. La creciente tendencia de la propiedad multi-club es una de las principales estrategias que están utilizando las firmas de capital privado para maximizar sus rendimientos. Esto pone de relieve la creciente presencia de los fondos en el fútbol y su consideración de esta industria como un activo financiero sólido.

Lo que comenzó como una estrategia de inversión de nicho se ha convertido en un fenómeno global, con más de 125 grupos de propiedad multi-club activos que actualmente gestionan aproximadamente 380 clubes y más de 13,000 jugadores en todo el mundo. La creciente tendencia de la propiedad multi-club es una de las principales estrategias que están utilizando las firmas de capital privado para maximizar sus rendimientos. Esto pone de relieve la creciente presencia de los fondos en el fútbol y su consideración de esta industria como un activo financiero sólido.

¿Qué Significa Esto para el Futuro del Juego?

Del Fútbol Impulsado por la Comunidad al Fútbol Impulsado por el Capital

La entrada masiva de capital privado en el fútbol está transformando el deporte, alejándolo de sus raíces tradicionales basadas en clubes comunitarios para adoptar un modelo cada vez más orientado al capital. Los fondos de inversión se preocupan menos por preservar la identidad local y se centran más en obtener rentabilidad financiera. Esto ha llevado a una profesionalización de las operaciones de los clubes, pero también genera preocupaciones sobre la pérdida del espíritu comunitario que el fútbol solía representar.

Los modelos de propiedad multi-club (MCO) tienden a reducir clubes históricos a meros activos dentro de una cartera comercial más amplia, lo que entra en conflicto con los valores tradicionales de comunidad, identidad y patrimonio local. Los clubes de fútbol fueron fundados para servir a sus comunidades locales, no como vehículos para la franquicia o la maximización de beneficios. Además, la rentabilidad financiera de las inversiones MCO sigue siendo cuestionable. El desarrollo de rutas efectivas de formación de jugadores entre clubes es raro, y mantener la competitividad requiere inversiones continuas y significativas. Para muchos, la sostenibilidad a largo plazo de este modelo sigue siendo incierta.

Gestión y Operaciones Optimizadas

El deporte profesional europeo se encuentra en una encrucijada estructural. Los clubes de fútbol son pilares culturales, profundamente arraigados en sus comunidades, pero muchos siguen siendo persistentemente no rentables. En la mayoría de las industrias, las empresas inviables están destinadas a fracasar; en el fútbol, el apego emocional hace que el fracaso sea casi impensable. Sin embargo, este valor sentimental oculta una realidad económica preocupante.

En 2022, más del 55 % de los clubes europeos registraron pérdidas netas, incluso en medio de una recuperación postpandemia. El modelo de propiedad multi-club (MCO) introduce una estructura empresarial racional, aplicando la clásica estrategia de capital privado. Este marco consiste en:

Con el capital privado al mando, los clubes han pasado a ser gestionados de forma más profesional, con un mayor énfasis en optimizar las fuentes de ingresos y controlar los costos. Esto incluye recortar gastos innecesarios, maximizar las alianzas comerciales y enfocarse en el retorno financiero. La implementación de la toma de decisiones basada en datos también se ha vuelto más común, ya que los inversores exigen un mejor seguimiento del rendimiento financiero, los indicadores clave de desempeño (KPIs) y la maximización de ingresos. Más que un motor de crecimiento, este enfoque se considera cada vez más como una tabla de salvación para la sostenibilidad a largo plazo.

Riesgos Potenciales

El principal riesgo en esta transición es que los clubes de fútbol puedan perder su identidad central. Podría darse prioridad a los accionistas sobre los aficionados. El aspecto comunitario del fútbol, donde las pasiones y tradiciones de los seguidores influyen parcialmente en la toma de decisiones del club, podría ser reemplazado por un modelo financiero cuyo objetivo principal sea la maximización del beneficio. Esto podría derivar en una mentalidad cortoplacista, en la que los clubes prioricen retornos rápidos en lugar del éxito a largo plazo, lo que podría perjudicar el aspecto deportivo del fútbol.

A pesar de su atractivo financiero, el modelo de propiedad multi-club presenta importantes desafíos estructurales y culturales. Los clubes bajo una propiedad compartida pueden tener dificultades para preservar su identidad individual, poniendo en riesgo la dilución del patrimonio y la lealtad de los aficionados. El desafío radica en equilibrar las ambiciones competitivas, la historia y la identidad de cada club dentro del grupo. Es imprescindible que cada club dentro del grupo siga siendo ambicioso, tanto para apoyar el desarrollo de jugadores al más alto nivel como para asegurar que los aficionados continúen viendo la mejor versión de su equipo.

Conclusión

De cara al futuro, se espera que el auge de la propiedad multi-club se acelere, ya que más inversores buscan diversificar sus activos y aprovechar las sinergias operativas entre los clubes afiliados. Sin embargo, esta creciente concentración de la propiedad ya está siendo objeto de escrutinio por parte de organismos reguladores como la UEFA, especialmente en torno a cuestiones de integridad competitiva y posibles conflictos de interés. No obstante, si este modelo tiene éxito, podría no mantenerse exclusivo del fútbol, sino abrir el camino para una adopción más amplia en otros deportes profesionales como parte de una tendencia global hacia la propiedad multi-deportiva.

¿Es inevitable la creciente influencia del capital privado en el fútbol, o estamos siendo testigos del inicio de una revolución peligrosa que podría socavar el patrimonio del deporte? Esta pregunta sigue siendo central mientras el fútbol continúa evolucionando bajo la presión de imperativos financieros. En el próximo artículo, como parte de esta serie sobre capital privado en el fútbol, analizaremos más de cerca la aparición de las MCO y examinaremos cómo estas ven el fútbol como un vehículo para la creación de valor a largo plazo, la expansión de marca y la diversificación estratégica de su portafolio.