Le football connaît une transformation profonde, non seulement sur le terrain, mais aussi dans les instances dirigeantes. Alors que les modèles traditionnels de clubs peinent à faire face à une pression financière croissante, les fonds d’investissement interviennent, redéfinissant la carte économique du sport. Cet article inaugure une série intitulée « Le capital-investissement dans le football : révolution ou pari risqué ? », qui explore la manière dont le football tend à devenir moins un loisir communautaire et davantage un produit financier, porté par la valorisation des actifs, la croissance commerciale et la puissance des marques. Les implications sont considérables, et une question centrale se pose : s’agit-il de l’avenir du football ou du début d’une crise identitaire plus profonde ?

L’instabilité financière croissante du football

Au cours de la dernière décennie, les coûts d’exploitation des clubs de football d’élite en Europe ont fortement augmenté. Ces coûts incluent notamment les salaires des joueurs et du personnel, les indemnités de transfert, les frais administratifs et opérationnels, la gestion et l’entretien des stades, les dépenses liées aux jours de match, ainsi que l’entretien des infrastructures d’entraînement et des centres de formation. Selon l’Annual Review of Football Finance de Deloitte, les clubs de Premier League ont vu leur masse salariale totale augmenter de 10 %, dépassant pour la première fois les 4 milliards de livres sterling lors de la saison 2022/2023. Sur la même période, bien que les revenus ont progressé de 603 millions de livres sterling, une hausse supérieure à l’augmentation des salaires (377 millions de livres sterling), la croissance des charges salariales et des coûts d’amortissement a tout de même entraîné une augmentation de 14 % des pertes avant impôts des clubs de Premier League, pour atteindre un total de 685 millions de livres sterling. Cette flambée des salaires, alimentée par des contrats toujours plus lucratifs pour les joueurs, constitue l’un des principaux facteurs de la hausse des coûts pour les clubs. Par ailleurs, les profits d’exploitation des clubs de Premier League (hors ventes de joueurs) ont chuté de 18 %, s’établissant à 393 millions de livres sterling, tandis que les coûts d’exploitation globaux ont grimpé à environ 1,6 milliard de livres, en partie en raison de l’inflation. Enfin, la dette nette a augmenté de 473 millions de livres sterling, passant de 2,7 à 3,1 milliards en 2022/2023, en raison des investissements continus dans les projets d’infrastructure.

Les montants des transferts ont également connu une hausse spectaculaire. Par exemple, le montant record pour un transfert en 2022 s’élevait à 200 millions de livres, payé par le PSG pour Neymar Jr, illustrant les sommes toujours plus importantes que les clubs sont prêts à investir pour attirer les meilleurs talents. Cette inflation des transferts soulève des inquiétudes quant à la viabilité financière des clubs. L’écart entre les différentes ligues européennes ne cesse de se creuser, les clubs de Premier League anglaise bénéficiant de ressources financières nettement supérieures à celles de nombreux de leurs homologues continentaux.

Par ailleurs, la pandémie de COVID-19 a provoqué une grave récession économique pour de nombreux clubs de football, en particulier en ce qui concerne les revenus liés aux jours de match. Le rapport financier de l’UEFA a révélé que les pertes nettes cumulées des clubs européens ont dépassé les 7 milliards d’euros (5,95 milliards de livres sterling) durant la période COVID (2020 et 2021), les clubs de Serie A et de La Liga enregistrant certains des plus importants déficits. Les principales causes de ces pertes massives incluent une chute brutale des recettes de billetterie due aux stades vides, représentant un manque à gagner estimé à 4,4 milliards d’euros (3,74 milliards de livres sterling), ainsi qu’une baisse des revenus commerciaux et de sponsoring évaluée à 1,7 milliard d’euros (1,45 milliard de livres sterling). Les droits de diffusion ont également été légèrement impactés, contribuant à environ 1 milliard d’euros (850 millions de livres sterling) de pertes supplémentaires.

La pandémie a aussi affecté les fédérations nationales : l’UEFA a ainsi alloué 236,5 millions d’euros (201 millions de livres sterling) pour soutenir ses 55 associations membres face aux difficultés engendrées par la crise sanitaire.

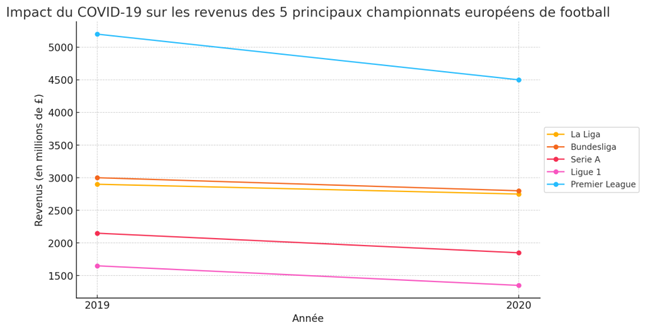

Au cours de la saison 2019/2020, l’impact financier de la pandémie de COVID-19 a durement frappé les principales ligues de football européennes. Selon Deloitte, les revenus de la Premier League ont chuté de 13 %, passant de 5,2 milliards de livres sterling à 4,5 milliards de livres sterling, entraînant d’importantes pertes prévues. La Bundesliga allemande a connu un recul plus modéré de 4 %, pour atteindre 2,8 milliards de livres sterling. En Espagne, les revenus de La Liga ont diminué de 8 %, s’établissant à 2,7 milliards de livres sterling. La France, qui a annulé sa saison en intégralité, a enregistré une baisse de 16 %, à 1,4 milliard de livres sterling. L’Italie, quant à elle, a connu la chute la plus marquée : les revenus de la Serie A ont reculé de 18 %, tombant à 1,8 milliard de livres sterling.

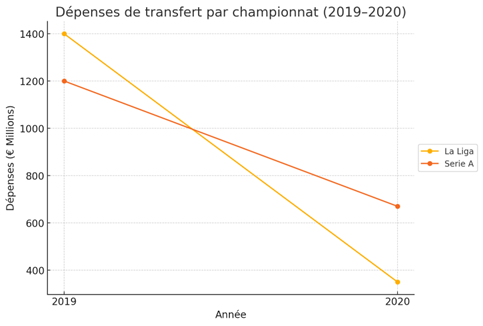

Cette crise a également eu un impact significatif sur le marché des transferts de l’été 2020, poussant les clubs de Serie A et de La Liga à réduire drastiquement leurs dépenses. Selon l’Observatoire du football CIES, les dépenses des clubs de La Liga sont passées de 1,4 milliard d’euros (1,19 milliard de livres sterling) en 2019 à 348 millions d’euros (296 millions de livres sterling) en 2020. De son côté, la Serie A a vu ses dépenses chuter de 1,2 milliard d’euros (1,02 milliard de livres sterling) en 2019 à 667 millions d’euros (567 millions de livres sterling) en 2020.

Ces défis financiers remettent en question les modèles économiques traditionnels des clubs de football. Beaucoup ont été contraints de rechercher de nouvelles sources de financement, et les fonds d’investissement ont de plus en plus perçu le football comme une opportunité lucrative, bien que risquée. Historiquement, les clubs de football étaient souvent autosuffisants sur le plan financier, s’appuyant sur les recettes des jours de match, les partenariats locaux et parfois sur des modèles de propriété communautaire.

Cependant, l’essor des clubs d’élite soutenus par des milliardaires et des contrats de sponsoring mondiaux a exercé une pression croissante sur les clubs plus traditionnels. Pour rivaliser au plus haut niveau, il est désormais nécessaire de disposer de capitaux importants, un besoin que les modèles communautaires ne peuvent plus satisfaire dans les compétitions les plus exigeantes.

L’émergence des fonds d’investissement comme nouveaux acteurs du football

Les fonds d’investissement sont devenus des acteurs clés du marché mondial du football. Des sociétés comme RedBird Capital Partners, CVC Capital Partners, Silver Lake ou encore 777 Partners ont réalisé d’importants investissements dans des clubs européens. Ces nouveaux acteurs du jeu sont regroupés sous la notion de multipropriété de clubs (Multi-club Ownership, ou MCO). L’UEFA distingue la multipropriété, où une entité unique exerce un contrôle ou une influence décisive sur plusieurs clubs, de l’investissement multi-clubs, qui consiste à détenir des parts financières sans en assurer la gestion opérationnelle.

Ces dernières années, l’expansion des réseaux multi-clubs s’est fortement accélérée. Pourtant, la multipropriété n’est pas une innovation récente : dès les années 1990, la société ENIC (English National Investment Company) avait commencé à acquérir des parts dans des clubs comme Tottenham Hotspur, les Rangers FC, le Slavia Prague ou encore l’AEK Athènes, abordant le football avant tout comme un vecteur d’investissement.

Le modèle a ensuite évolué avec la stratégie marketing de Red Bull, qui a acquis plusieurs clubs pour renforcer sa marque, puis avec l’émergence du City Football Group (CFG), largement considéré comme le premier exemple structuré et stratégique de MCO moderne. Le portefeuille mondial du CFG s’étend aujourd’hui à 13 clubs répartis sur cinq continents.

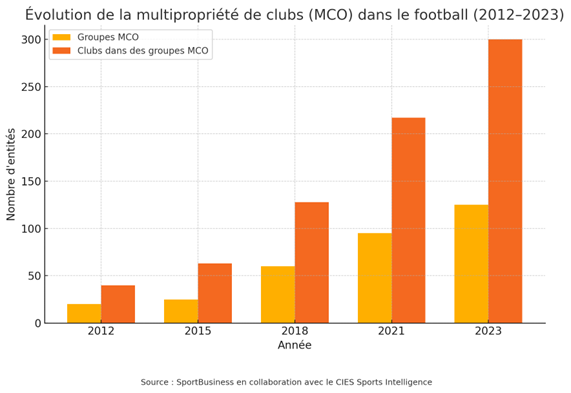

Ce qui n’était au départ qu’une stratégie d’investissement de niche est devenu un phénomène mondial : on recense aujourd’hui plus de 125 groupes de multipropriété actifs, supervisant environ 380 clubs et plus de 13 000 joueurs à travers le monde. La multipropriété de clubs est l’une des principales stratégies utilisées par les fonds d’investissement pour maximiser leurs rendements. Cette évolution illustre la présence croissante des fonds dans le football, ainsi que leur perception de ce secteur comme un actif financier de premier plan.

Ce que cela signifie pour l’avenir du football

Du football communautaire au football business

L’arrivée massive du capital-investissement dans le football fait basculer ce dernier de ses racines traditionnelles, fondées sur les clubs communautaires, vers un modèle davantage centré sur le capital. Les fonds d’investissement se soucient moins de préserver l’identité locale que de générer des rendements financiers. Cela a conduit à une professionnalisation des opérations des clubs, mais soulève aussi de vives inquiétudes quant à la perte de l’esprit communautaire qui faisait autrefois l’essence même du football.

Les modèles de multipropriété (MCO) réduisent souvent les clubs historiques à de simples actifs au sein d’un portefeuille commercial plus large, en contradiction avec les valeurs traditionnelles de communauté, d’identité et d’héritage local. Les clubs de football ont été fondés pour servir leurs communautés locales, non pour devenir des franchises ou des outils de maximisation du profit. De plus, la rentabilité financière des investissements en MCO reste sujette à débat : la mise en place de passerelles efficaces pour le développement des joueurs entre clubs est rare, et maintenir un haut niveau de compétitivité exige des investissements continus et conséquents. Pour beaucoup, la viabilité à long terme de ce modèle demeure incertaine.

Une gestion et des opérations optimisées

Le sport professionnel européen se trouve à un tournant structurel décisif. Les clubs de football sont des piliers culturels profondément ancrés dans leurs communautés, et pourtant, nombre d’entre eux restent structurellement déficitaires. Dans la plupart des secteurs, les entreprises non viables sont autorisées à faire faillite ; dans le football, l’attachement émotionnel rend cette idée presque impensable. Cette valeur sentimentale masque cependant une réalité économique préoccupante.

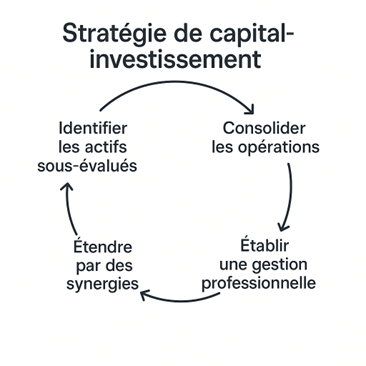

En 2022, plus de 55 % des clubs européens ont enregistré des pertes nettes, et ce malgré un rebond après la pandémie. Le modèle de multipropriété (MCO) introduit une structure économique rationnelle, en appliquant une stratégie classique du capital-investissement. Ce cadre repose sur les principes suivants :

Avec la prise de contrôle par les fonds d’investissement, les clubs sont désormais gérés de manière plus professionnelle, avec une attention accrue portée à l’optimisation des sources de revenus et à la maîtrise des coûts. Cela se traduit par la réduction des dépenses superflues, la valorisation des partenariats commerciaux et un recentrage sur la rentabilité financière. L’usage de données dans la prise de décision s’est également généralisé, les investisseurs exigeant un meilleur suivi des performances financières, des indicateurs clés (KPI) et de la maximisation des recettes. Plus qu’un simple levier de croissance, cette approche est désormais perçue comme une bouée de sauvetage pour assurer la pérennité à long terme.

Risques potentielles

Le principal risque de cette transition réside dans la possibilité que les clubs de football perdent leur identité profonde. Il se pourrait que les intérêts des actionnaires prennent le pas sur ceux des supporters. L’aspect communautaire du football, où les passions et les traditions des supporters influencent en partie les décisions du club, pourrait être remplacé par un modèle financier centré sur la maximisation des profits. Cela risquerait d’instaurer une logique court-termiste, dans laquelle les clubs privilégient les gains rapides au détriment du succès à long terme, avec des conséquences potentiellement néfastes sur le plan sportif.

Malgré ses attraits financiers, le modèle de multipropriété soulève d’importants défis structurels et culturels. Les clubs appartenant à un même groupe peuvent avoir du mal à préserver leur identité propre, au risque de voir leur héritage et la fidélité de leurs supporters s’affaiblir. Le véritable défi consiste à concilier les ambitions sportives, l’histoire et l’âme de chaque club au sein de l’ensemble. Il est impératif que chaque entité conserve une ambition forte, à la fois pour favoriser le développement des joueurs au plus haut niveau, et pour que les supporters continuent d’avoir le sentiment de voir la meilleure version possible de leur équipe.

Conclusion

La montée en puissance de la multipropriété de clubs semble vouée à s’accélérer, à mesure que de plus en plus d’investisseurs cherchent à diversifier leurs actifs et à exploiter les synergies opérationnelles entre clubs affiliés. Toutefois, cette croissance de la multipropriété suscite déjà l’attention des instances dirigeantes comme l’UEFA, notamment en ce qui concerne l’intégrité des compétitions et les potentiels conflits d’intérêts. Si ce modèle s’avère efficace, il pourrait ne pas rester exclusif au football : il pourrait ouvrir la voie à une adoption plus large dans d’autres disciplines sportives professionnelles, dans le cadre d’une tendance mondiale à la multipropriété sportive.

L’influence grandissante du capital-investissement dans le football est-elle inévitable, ou assistons-nous aux prémices d’une révolution périlleuse qui risque de détériorer l’héritage du sport ? Cette question demeure centrale alors que le football continue de se transformer sous la pression des impératifs financiers. Dans le prochain article de cette série consacrée au capital-investissement dans le football, nous nous pencherons de plus près sur l’émergence des groupes multi-clubs (MCO) et analyserons comment ces derniers perçoivent le football comme un levier de création de valeur à long terme, d’expansion de marque et de diversification stratégique de portefeuille.